Geldvermögensbildung und Außenfinanzierung in Deutschland im vierten Quartal 2025 Sektorale Ergebnisse der gesamtwirtschaftlichen Finanzierungsrechnung

- Stabile Geldvermögensbildung der privaten Haushalte

- Reale Rendite steigt, bleibt für vermögensärmere Haushalte aber negativ

- Außenfinanzierung der nichtfinanziellen Unternehmen gesunken

Erneuter kräftiger Anstieg des Geldvermögens der privaten Haushalte

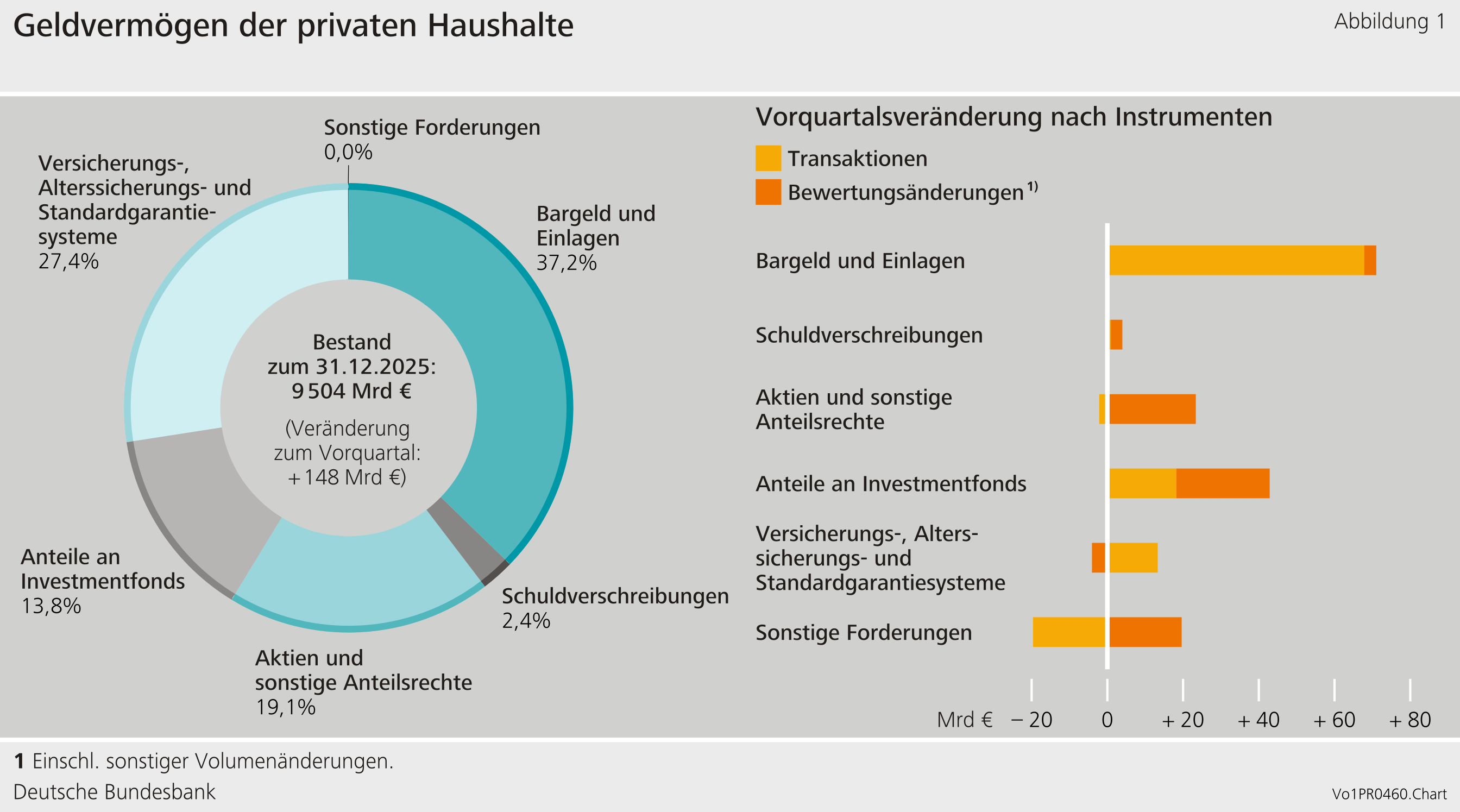

Das Geldvermögen der privaten Haushalte ist im vierten Quartal 2025 deutlich gestiegen und lag zum Jahresende bei 9.504 Milliarden Euro. Gegenüber dem Vorquartal nahm es um 148 Milliarden Euro zu. Die Haushalte bauten Forderungen im Umfang von 78 Milliarden Euro auf und erzielten Bewertungsgewinne in Höhe von 70 Milliarden Euro. Die Geldvermögensbildung befand sich somit auf einem ähnlichen Niveau wie im Vorquartal (76 Milliarden Euro).

Private Haushalte zeigten weiter eine hohe Präferenz für hochliquide Mittel: Im vierten Quartal war ein starker Forderungsaufbau in Form von Bargeld und Sichteinlagen in Höhe von 63 Milliarden Euro zu beobachten. Termineinlagen wurden in einem Umfang von 8 Milliarden Euro aufgebaut, Spareinlagen und Sparbriefe hingegen um 3 Milliarden abgebaut.

Aktien und sonstige Anteilsrechte erzielten zwar Bewertungsgewinne in Höhe von 23 Milliarden Euro, wurden jedoch von den privaten Haushalten per saldo reduziert: Sowohl börsennotierte Aktien des Inlands als auch des Auslands wurden in Höhe von jeweils 3 Milliarden Euro verkauft.

Die Bewertungsgewinne bei den Investmentfondsanteilen lagen mit 25 Milliarden Euro zwar deutlich unter denen des Vorquartals (41 Milliarden Euro), jedoch immer noch über dem Schnitt der vergangenen Jahre. Nettoeinkäufe fanden in Höhe von 18 Milliarden Euro und damit in etwas geringerem Umfang als im Vorquartal statt.

Bei den Schuldverschreibungen war kaum Bewegung zu beobachten: Es wurden per saldo Wertpapiere in Höhe von 1 Milliarde Euro gekauft. Gleichzeitig ergaben sich Bewertungsgewinne in Höhe von 3 Milliarden Euro. Versicherungs- und Pensionsansprüche wurden in einem ähnlichen Umfang wie zuvor erworben (13 Milliarden Euro, nach 11 Milliarden Euro im dritten Quartal). Die privaten Haushalte verzeichneten hier geringe Bewertungsverluste in Höhe von 4 Milliarden Euro.[1]

Reale Rendite des Geldvermögens steigt weiter

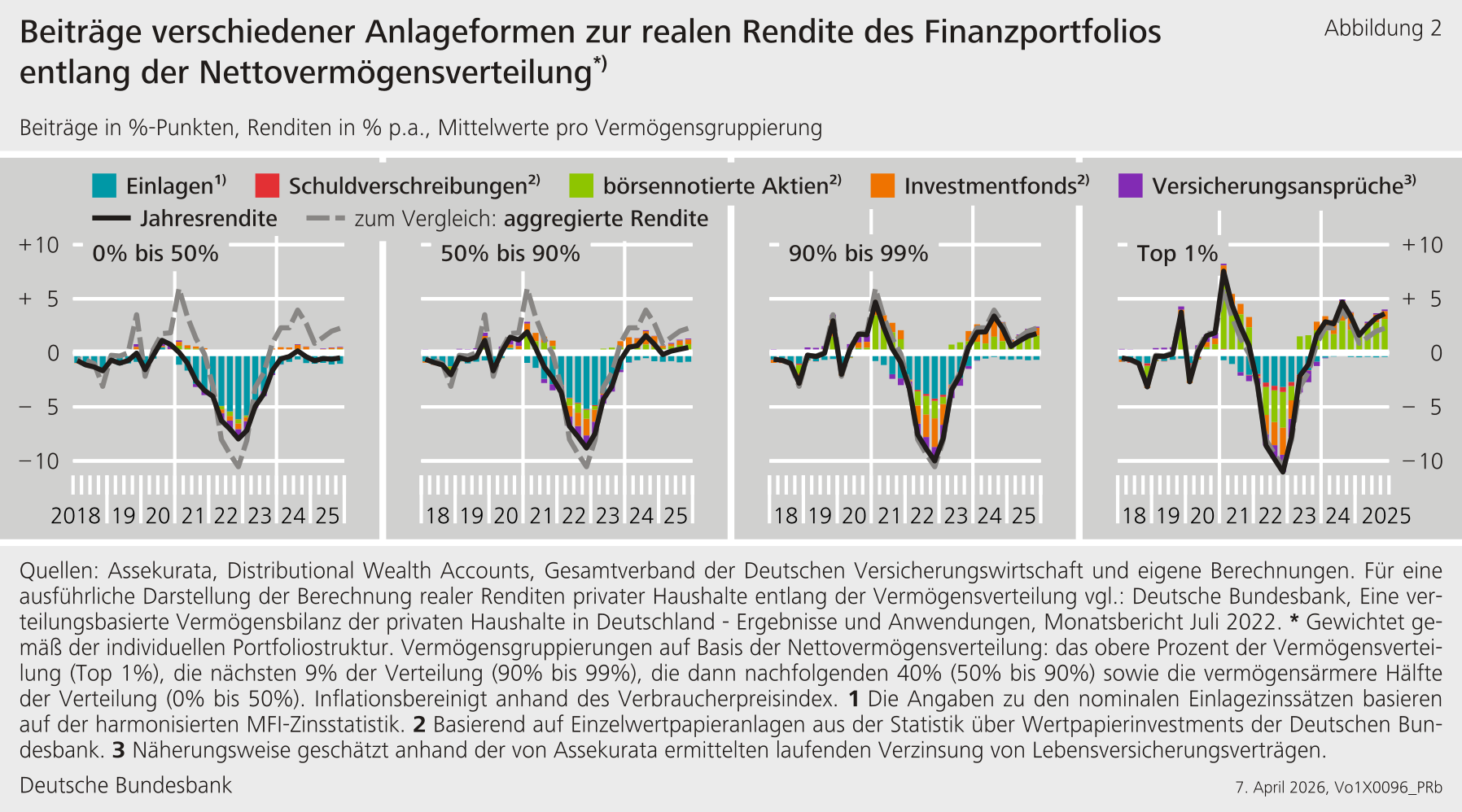

Die reale, also inflationsbereinigte, Gesamtrendite des Geldvermögens bildet die tatsächlich erzielte Rendite der privaten Haushalte ab. Unter Berücksichtigung der individuellen Struktur des Geldvermögens aus der verteilungsbasierten Vermögensbilanz (Distributional Wealth Accounts: DWA) stellt Abbildung 2 die reale Gesamtrendite des Finanzportfolios entlang der Nettovermögensverteilung dar.[2]

Die Betrachtung nach Vermögensgruppen zeigt, dass die im Schnitt erzielte reale Rendite für die Haushalte der vermögenderen Hälfte der Verteilung im vierten Quartal insgesamt positiv war und leicht gestiegen ist.[3] Die vermögensärmere Hälfte der privaten Haushalte erzielte hingegen weiterhin eine negative Rendite. Diese Haushalte halten ihr Geldvermögen nahezu ausschließlich in Einlagen und Versicherungsansprüchen, die zwar risikoarm sind, aber tendenziell geringere Renditen abwerfen. Im Gegensatz dazu profitierten die vermögendsten 10 Prozent der Haushalte von positiven Beiträgen der Kapitalmarktanlagen. Diese Anlageform trug maßgeblich zur Steigerung der realen Gesamtrendite ihres Finanzportfolios bei. Werden alle Haushalte zusammen betrachtet, stieg die aggregierte reale Gesamtrendite auf Jahressicht im vierten Quartal 2025 auf etwa 2,3 Prozent. Dieser Anstieg ist hauptsächlich auf Aktien und Investmentfondsanteile zurückzuführen. Eine negative reale Rendite auf Einlagen dämpfte zum wiederholten Male die reale Gesamtrendite.

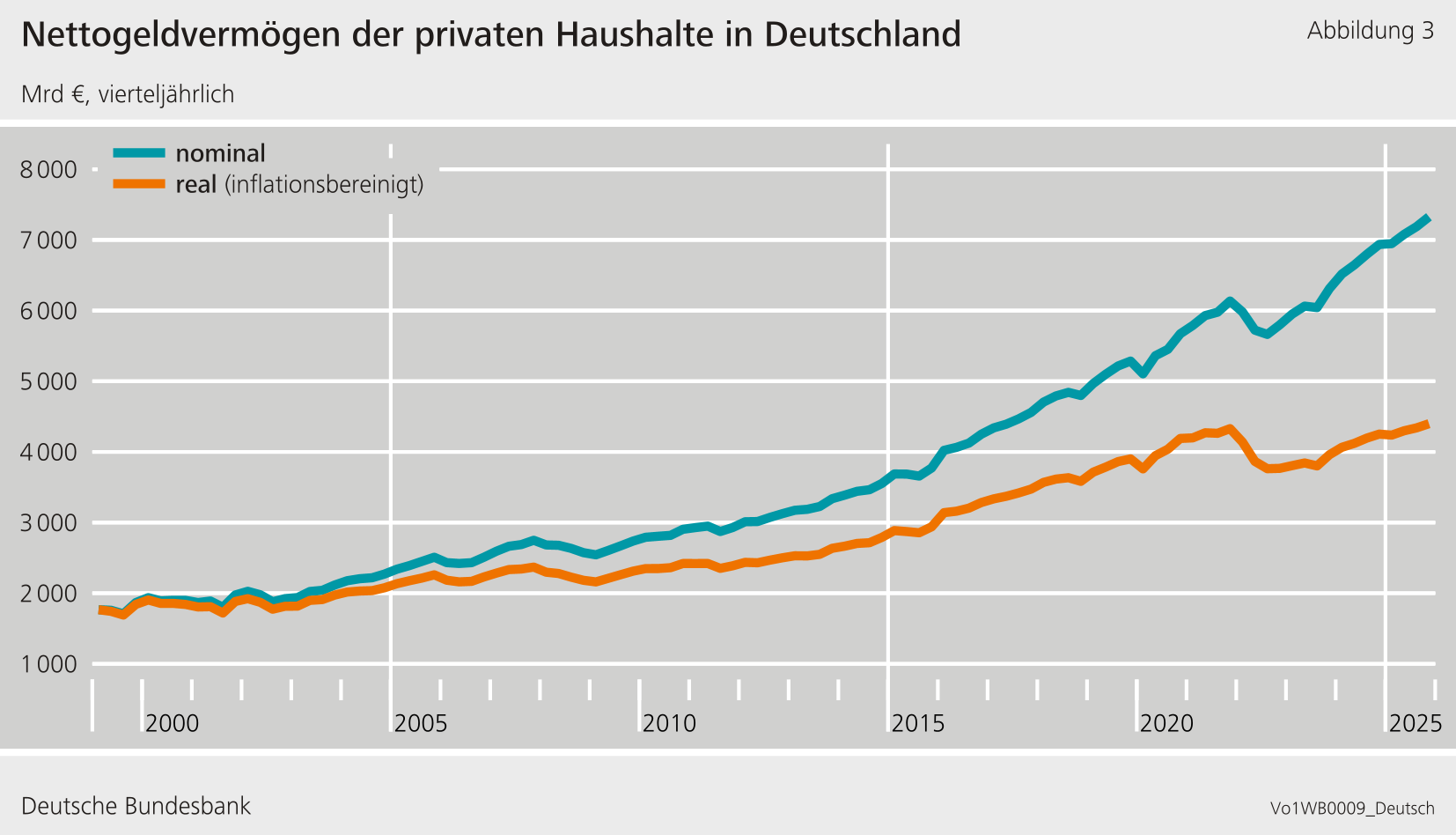

Reales Nettogeldvermögen Ende 2025 gestiegen

Die Kaufkraft des nominalen Nettogeldvermögens schwankt mit der Inflationsrate. So führt eine Inflationsrate, die das nominale Wachstum des Nettogeldvermögens übersteigt, dazu, dass sich das Nettogeldvermögen in nominaler Betrachtung zwar erhöht, damit aber trotzdem durchschnittlich weniger Güter und Dienstleistungen als zuvor erworben werden könnten. Daher kann es insbesondere in Zeiten hoher Inflation sinnvoll sein, die Entwicklung des Geldvermögens auch real zu betrachten. So lag das reale Nettogeldvermögen in Preisen von 1999 gerechnet zuletzt mehrere Quartale deutlich unterhalb des Niveaus aus dem Jahr 2022. Die inflationsbedingten Verluste beim realen Nettogeldvermögen wurden erst im Laufe des Jahres 2025 aufgeholt. Das reale Nettogeldvermögen erreichte zum Jahresende einen neuen Höchststand.

Verschuldungsquote der privaten Haushalte gesunken

Die Verbindlichkeiten der privaten Haushalte stiegen im vierten Quartal 2025 auf insgesamt 2.176 Milliarden Euro. Hierbei ging die Kreditaufnahme auf 9 Milliarden Euro zurück, nachdem sie im Vorquartal noch 16 Milliarden Euro betragen hatte.

Aufgrund des gestiegenen nominalen Bruttoinlandsprodukts fiel die Verschuldungsquote auf 48,7 Prozent.[4]

Insgesamt erhöhte sich das Nettogeldvermögen um 140 Milliarden Euro auf 7.327 Milliarden Euro.

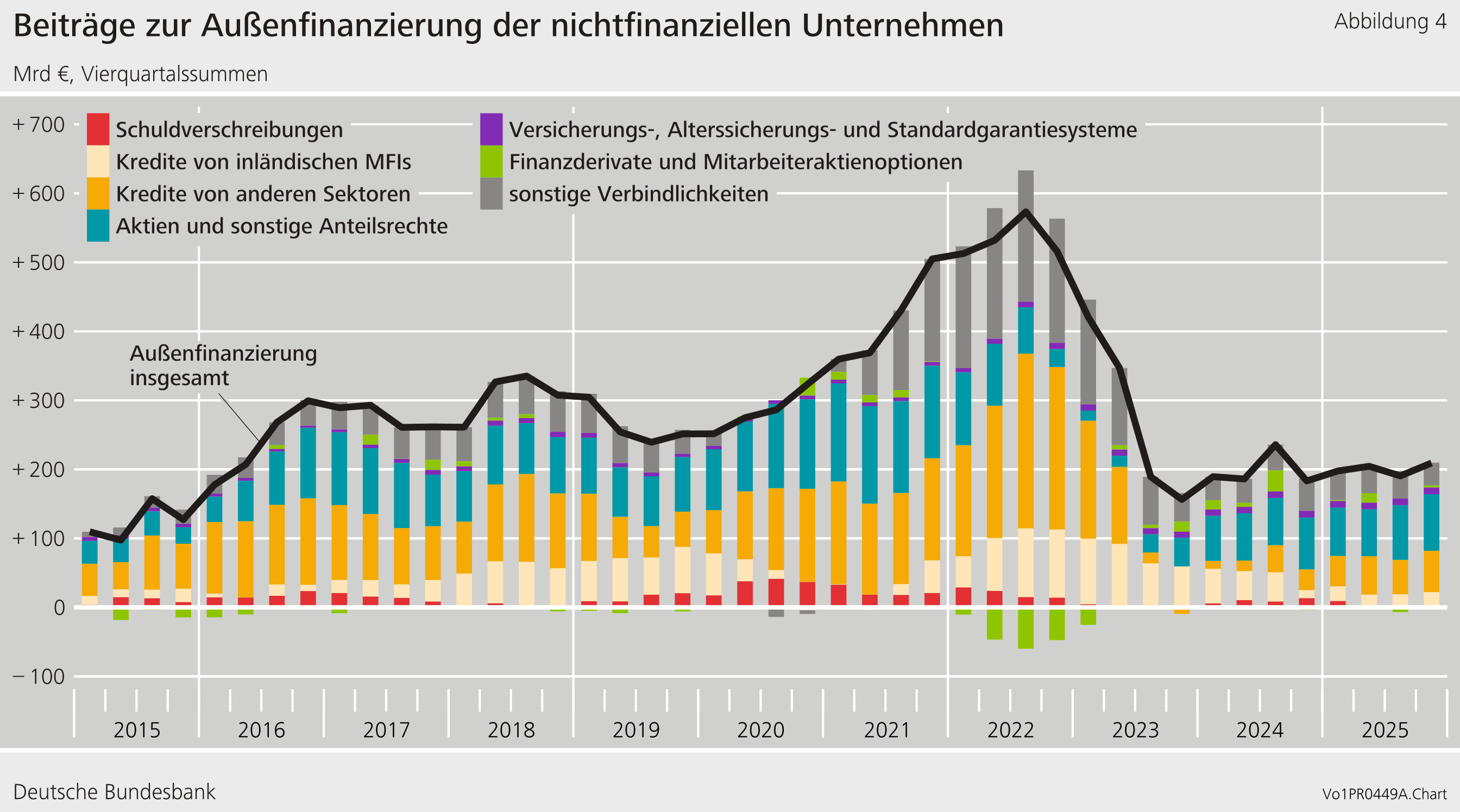

Rückgang der Außenfinanzierung bei nichtfinanziellen Unternehmen

Wie auch im Vorjahr fiel die Außenfinanzierung der nichtfinanziellen Unternehmen im Jahr 2025 im vierten Quartal. Im Vergleich zum Vorquartal ging sie um 14 Milliarden Euro auf 35 Milliarden Euro zurück.

Den größten Rückgang in der Außenfinanzierung verzeichnete die Neuaufnahme von Krediten. Nach 19 Milliarden Euro im dritten Quartal lag sie im vierten Quartal 2025 nahe null. Kredite aus dem Ausland schlugen mit minus 20 Milliarden Euro besonders stark zu Buche.

Nachdem die Unternehmen im Vorquartal per saldo bestehende Schuldtitel zurückgezahlt hatten, begaben sie im vierten Quartal wieder Schuldverschreibungen in Höhe von 2 Milliarden Euro. Die Nettoemission von Aktien und sonstigen Anteilsrechten belief sich auf 18 Milliarden Euro. Damit lag sie zwar 12 Milliarden Euro unter dem Vorquartal, bewegte sich aber auf einem Niveau, das mit den ersten beiden Quartalen des Jahres 2025 vergleichbar ist. Hauptgrund war ein Rückgang der Emission von börsennotierten Aktien.

Auf Jahressicht, basierend auf gleitenden Vierquartalssummen, war die Außenfinanzierung weiterhin wenig dynamisch. Insgesamt setzte sich die seit einigen Quartalen zu beobachtende Seitwärtsbewegung weitestgehend fort.

Die Verbindlichkeiten der nichtfinanziellen Unternehmen stiegen zum Ende des vierten Quartals 2025 um 140 Milliarden Euro auf 12.154 Milliarden Euro. Einen maßgeblichen Beitrag zu diesem Anstieg lieferten Bewertungseffekte in Höhe von 104 Milliarden Euro.

Trotz höherer Verbindlichkeiten der Unternehmen sank ihre Verschuldungsquote – nicht zuletzt dank der gestiegenen nominalen Wirtschaftsleistung – um einen Prozentpunkt auf 67,2 Prozent.[5] Die Verschuldungsquote, die das Verhältnis der Verbindlichkeiten zur Wirtschaftsleistung misst, ist ein wichtiger Indikator für die finanzielle Stabilität von Unternehmen.

Das Geldvermögen der nichtfinanziellen Unternehmen stieg um 57 Milliarden Euro und lag zum Ende des Berichtsquartals bei 9.029 Milliarden Euro. Das Nettogeldvermögen konnte den Anstieg aus dem Vorquartal nicht fortsetzen und sank um 82 Milliarden Euro auf minus 3.125 Milliarden Euro.

Aufgrund zwischenzeitlich durchgeführter Revisionen der gesamtwirtschaftlichen Finanzierungsrechnung sowie der Volkswirtschaftlichen Gesamtrechnungen sind die Angaben dieser Pressenotiz nicht mit denen früherer Pressenotizen vergleichbar.

Fußnoten:

- Die Berechnung der versicherungstechnischen Rückstellungen der privaten Haushalte beruht methodisch auf dem Solvency-II-Meldewesen, welches zur Ermittlung/Bewertung die Discounted-Cashflow-Methode anwendet: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:02009L0138–20190113. Die maßgebliche Zinsstruktur für die Abzinsung versicherungstechnischer Rückstellungen in Solvency II wird dabei von der EIOPA monatsgenau festgelegt. Zu jedem Bewertungsstichtag müssen die Rückstellungen aller bestehenden Verträge mit den aktuellsten Zinssätzen bewertet werden. Durch diese Form der Marktpreisbewertung werden die versicherungstechnischen Rückstellungen nach Solvency II deutlich vom aktuellen Zinsumfeld beeinflusst. Hierdurch sind in einzelnen Quartalen stärkere Bewertungseffekte möglich.

- Mit der verteilungsbasierten Vermögensbilanz (Distributional Wealth Accounts: DWA) stellt die Bundesbank zusätzliche Daten zur Vermögensverteilung der privaten Haushalte zur Verfügung. Das Finanzportfolio gemäß DWA umfasst folgende Anlageformen: Einlagen, Schuldverschreibungen, börsennotierte Aktien, Anteile an Investmentfonds und Versicherungsansprüche (Lebensversicherungen und private Altersvorsorge). Für weiterführende Informationen zu den DWA vgl. auch: https://www.bundesbank.de/de/statistiken/gesamtwirtschaftliche-rechenwerke/vermoegensbilanzen#tar-2.Seit Beginn des Jahres 2026 werden bei der Erstellung der Distributional Wealth Accounts (DWA) auch die jüngsten Ergebnisse der Haushaltsbefragung 2023 der Deutschen Bundesbank berücksichtigt. Dies führt insbesondere am aktuellen Rand zu entsprechenden Revisionen der verteilungsbasierten Vermögensbilanz. In der Tendenz bleiben die zuvor erfassten Entwicklungen bestehen. Gleichwohl wurde das Nettovermögen in der oberen Mitte der Vermögensverteilung nach oben revidiert, während sich für die vermögensärmere Hälfte niedrigere Werte ergeben. Der Rückgang der durchschnittlichen Nettovermögensbestände im Bereich der vermögensärmeren Hälfte der Verteilung ist unter anderem auf gestiegene ausstehende Beträge für Hypothekenkredite zurückzuführen, denen keine entsprechend hohen Immobilienwerte gegenüberstehen. Dies impliziert jedoch nicht zwangsläufig eine verstärkte Kreditaufnahme durch diese Haushalte; vielmehr können auch Bewertungsrückgänge von Immobilien im Jahr 2023 dazu geführt haben, dass ausstehende Kredite den aktuellen Marktwert der Immobilien übersteigen. Vgl. hierzu auch: Deutsche Bundesbank (2025), Vermögen und Finanzen privater Haushalte in Deutschland: Ergebnisse der Vermögensbefragung 2023, Monatsbericht, April 2025.

- Konkret wird zwischen vier Vermögensgruppierungen unterschieden: das obere Prozent der Nettovermögensverteilung (Top 1 Prozent), die nächsten 9 Prozent der Verteilung (90 Prozent bis 99 Prozent), die dann nachfolgenden 40 Prozent (50 Prozent bis 90 Prozent) sowie die vermögensärmere Hälfte der Nettovermögensverteilung (0 Prozent bis 50 Prozent). Das Nettovermögen ergibt sich dabei als Differenz zwischen dem Gesamtvermögen (Finanzportfolio zuzüglich Immobilien und Betriebsvermögen) und den Verbindlichkeiten (Wohnungsbaukredite und übrige Kredite).

- Die Verschuldungsquote entspricht der Verschuldung im Verhältnis zum nominalen Bruttoinlandsprodukt (gleitende Vierquartalssumme).